Upplåtelse av golfbana

I det här kapitlet beskrivs momseffekterna när ett GolfAB upplåter en golfbana på två olika sätt.

Momseffekterna påverkas av vem som äger eller arrenderar golfbanan.

Om reglerna inte uppfylls kan GolfAB förlora avdragsrätt för moms.

Korttidsupplåtelse av idrottslokal är momsmässigt fördelaktigt för den som hyr ut då uthyrningen möjliggör momsavdrag på kostnader kopplade till uthyrningen.

Det är dock viktigt att fånga upp alla momsmässiga konsekvenser om korttidsupplåtelsen faller.

Om reglerna för korttidsupplåtelse (se kapitel 10) inte uppfylls övergår uthyrningen till att bli en momsfri fastighetsupplåtelse.

Konsekvenserna blir att GolfAB förlorar delar av sin avdragsrätt för moms på grund av blandad verksamhet i momshänseende.

Sist i kapitlet finns två konkreta fall där korttidsupplåtelse prövats, i form av dels ett förhandsbesked från Skatterättsnämnden, dels en dom från Kammarrätten avseende upplåtelse.

Exempel:

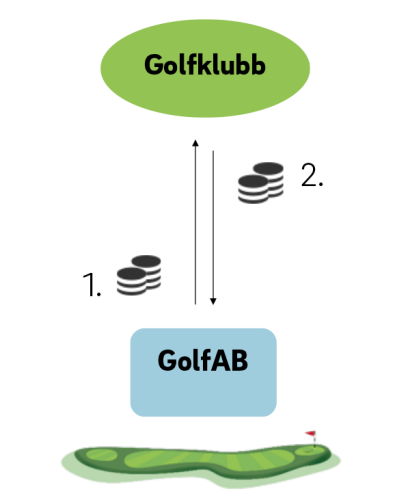

GolfAB hyr golfbanan och ansvarar för golfbanedriften och golfklubben återhyr golfbanan för sin idrottsliga verksamhet.

1. GolfAB betalar hyra med 25 % moms för golfklubbens upplåtelse av golfanläggning med golfbana, övningsområde, drivingrange och övriga lokaler enligt reglerna för frivillig beskattning.

Golfklubben är som allra troligast inkomstskattepliktig för upplåtelse av anläggningen.

GolfAB ansvarar för drift och skötsel av golfbana.

Hyran ska vara marknadsmässig och motsvara golfklubbens självkostnad med visst påslag om inget annat värde finns.

GolfAB kan ägas av golfklubben eller av annan ägare

2. Golfklubben betalar en återhyra med 6 % moms när golfklubben använder golfbanan, övningsområdet och drivingrange enligt reglerna för korttidsupplåtelse av idrottslokal.

Återhyran ska vara marknadsmässig. Här görs till exempel en jämförelse med vad en greenfeegäst betalar för spel på golfbanan.

Intäkter golfklubb:

● Medlemsavgift (ej inkomstskatt, ej moms)

Intäkter GolfAB:

● Återhyra (inkomstskatt, 6 % moms)

● Spelavgift (inkomstskatt, 6 % moms)

● Greenfee (inkomstskatt, 6 % moms)

● Företagsgolf (inkomstskatt, 6 % moms)GolfAB har i exemplet ovan intäkter från golfspel i form av spelavgifter från golfklubbens medlemmar, återhyra från golfklubben för till exempel träning och tävling, greenfee från externa gäster och greenfee vid företagsgolfevent.

Notera att när medlemmar deltar i golfklubbens aktiviteter måste golfklubben betala återhyra även för medlem som har betalat spelavgift till GolfAB.

Det är viktigt att golfklubben och GolfAB följer momsreglerna:Golfklubben hyr ut golfbanan med övningsområde och drivingrange till GolfAB. Uthyrning sker enligt reglerna för frivillig beskattning med 25 % moms. Därmed har Golfklubben avdragsrätt för moms på kostnader kopplade till uthyrningen.

➤ Det är viktigt att GolfAB hela tiden bedriver momspliktig verksamhet på golfbanan, eftersom det är ett av kraven för att golfklubben ska kunna hyra ut med frivillig beskattning.

Golfklubben får återhyra golfbanan med 6 % moms med viss begränsning enligt reglerna för korttidsupplåtelse av idrottslokal (se kapitel 10). Skatteverkets riktmärke är tio timmar per vecka i genomsnitt, men detta är inte en fast gräns.

➤ Om golfklubben nyttjar golfbanan i alltför stor utsträckning övergår återhyran till att bli momsfri uthyrning av fastighet. Då kan GolfAB förlora delar av sin avdragsrätt för moms på grund av momsfri fastighetsuthyrning.

Spelavgiften ska tas in av GolfAB eftersom GolfAB har dispositionsrätten till golfbanan i och med uthyrningen.

➤ Om golfklubben tar in spelavgiften leder det till att spelavgifterna som överförs från golfklubben till GolfAB utgör ersättning för en momsfri fastighetsupplåtelse. Korttidsupplåtelsen med 6 % moms faller därmed.

➤ Golfklubben kan dock ta in spelavgiften från medlemmarna på uppdrag av GolfAB utan momseffekter. Med en sådan överenskommelse är det mycket viktigt att följa reglerna för samfakturering (se kapitel 21).

Exempel:

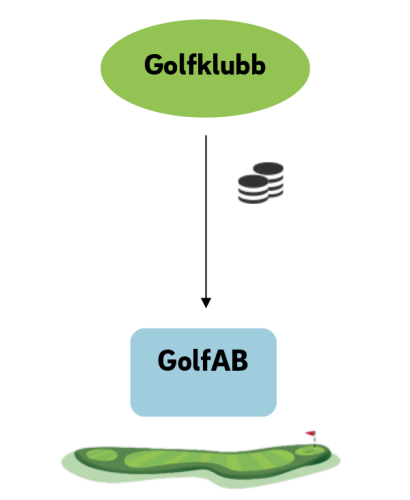

GolfAB ansvarar för golfbanedriften och golfklubben hyr golfbanan för sin idrottsliga verksamhet.

Golfklubben betalar en hyra med 6 % moms för nyttjanderätt av golfbana och eventuellt omklädningsrum enligt reglerna för korttidsupplåtelse av idrottslokal.

Hyran för korttidsupplåtelsen ska vara marknadsmässig. Här görs till exempel en jämförelse med vad en greenfeegäst betalar för spel på golfbanan.

GolfAB kan ägas av golfklubben eller av annan ägare.

Intäkter golfklubb:

● Medlemsavgift (ej inkomstskatt, ej moms)

Intäkter GolfAB:

● Golfklubbens hyra (inkomstskatt, 6 % moms)

● Spelavgift (inkomstskatt, 6 % moms)

● Greenfee (inkomstskatt, 6 % moms)

● Företagsgolf (inkomstskatt, 6 % moms)GolfAB har i exemplet ovan intäkter från golfspel i form av spelavgifter från golfklubbens medlemmar, hyra från golfklubben för till exempel träning och tävling, greenfee från externa gäster och greenfee vid företagsgolfevent.

Notera att när medlemmar deltar i golfklubbens aktiviteter måste golfklubben betala hyra även för medlem som har betalat spelavgift till GolfAB.

Det är viktigt att golfklubben och GolfAB följer momsreglerna:Golfklubben hyr golfbanan med 6 % moms med viss begränsning enligt reglerna för korttidsupplåtelse av idrottslokal (se kapitel 10). Skatteverkets riktmärke är tio timmar per vecka i genomsnitt, men detta är inte en fast gräns.

➤ Om golfklubben nyttjar golfbanan i alltför stor utsträckning övergår återhyran till att bli momsfri uthyrning av fastighet. Då förlorar GolfAB delar av sin avdragsrätt för moms på grund av momsfri uthyrning.

Spelavgiften ska tas in av GolfAB eftersom golfklubben inte har dispositionsrätten över golfbanan.

➤ Golfklubben kan dock ta in spelavgiften från medlemmarna på uppdrag av GolfAB utan momseffekter. Med en sådan överenskommelse är det mycket viktigt att följa reglerna för samfakturering (se kapitel 21).

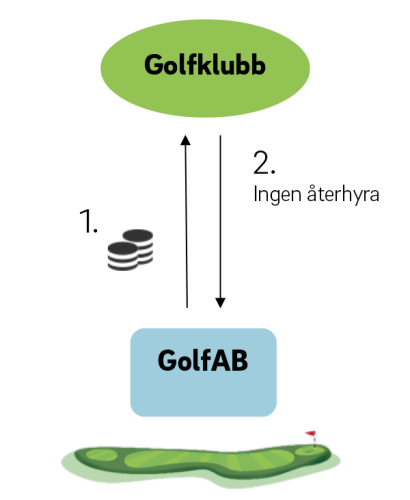

Skatterättsnämnden har i ett förhandsbesked avseende ett GolfAB (2017-12-18 dnr 51–16/D) meddelat att en golfklubbs tävlings- och träningsspel på en golfbana innebär en dispositionsrätt för klubben som GolfAB ska uttagsbeskattas för. Golfklubben hyrde ut golfbanan med frivillig beskattning till GolfAB.

1. GolfAB betalar hyra med 25 % moms.

2. Golfklubben betalar inte återhyra med 6 % moms.

GolfAB ska uttagsbeskattas för golfklubbens disposition av golfbanan (inkomstskatt, 6 % moms).

Intäkter golfklubb:

● Medlemsavgift (ej inkomstskatt, ej moms)

Intäkter GolfAB:

● Spelrätt till medlemmar (inkomstskatt, 6 % moms)

● Greenfee (inkomstskatt, 6 % moms)

● Företagsgolf (inkomstskatt, 6 % moms för golfspel)Förutsättningarna var följande:

Golfklubben

➤ hyr ut golfbanan till ett helägt dotterbolag med frivillig beskattning (25 % moms)

➤ arrangerar tävling, träning, klubbmästerskap i egen regi, deltagande medlemmar betalar ev. tävlings- och träningsavgift till klubben

➤ planerar omfattningen av aktiviteterna gemensamt med GolfAB i förväg

➤ har 10 % av GolfAB:s bokningsbara tider reserverade

➤ återhyr INTE golfbanan i samband med idrottsverksamhet som tävling och träning

GolfAB

➤ tar betalt för allt spel på golfbanan genom spelrätter och greenfee

➤ medlemmar betalar spelrättsavgift och får därmed obegränsad tillgång till golfbanan

➤ fakturerar hyra vid företags- och förbundsarrangemang (även för deltagare med spelrätt)

➤ bär samtliga kostnader för golfbanedriften

Skatteverkets yrkandenSkatteverket hade i första hand yrkat på att frångå hyresavtalet mellan golfklubben och GolfAB. Bakgrunden till det var att golfklubben, enligt avtalet, hyr ut golfbanan med full dispositionsrätt till GolfAB och det villkoret efterlevdes inte enligt Skatteverket (eftersom golfklubben ändå disponerade golfbanan).

Full dispositionsrätt är en förutsättning för att golfklubben ska kunna tillämpa frivillig beskattning för moms på hyran och i sin tur få avdrag för kostnader och moms som hör till uthyrningen. I verkligheten disponerar GolfAB endast 90 % av starttiderna, vilket skulle innebära att golfklubbens frivilliga beskattning faller, enligt Skatteverket.

Skatterättsnämnden prövade inte Skatteverkets förstahandsyrkande, däremot andrahandsyrkandet att GolfAB skulle uttagsbeskattas.

Skatterättsnämndens förhandsbesked innebär att GolfAB ska:

➞ uttagsbeskattas till ett pris motsvarande marknadspriset för golfklubbens 10 % bokningsbara och reserverade tider.

➞ uttagsbeskattas för golfklubbens disposition av golfbana för arrangemang av tävling och träning.

Skatterättsnämnden motiverar beskedet med att upplåtelsen har ett ekonomiskt värde och att greenfeegäster med flera genom avtalet utestängs från spel, med inkomstbortfall för GolfAB som följd.

Den här situationen undviks genom att:✓ upplåta full dispositionsrätt till GolfAB vid uthyrning med frivillig beskattning för moms (25 % moms).

✓ golfklubben betalar en återhyra med 6 % för all användning av golfbana, övningsområde och drivingrange, och eventuella andra anläggningar för idrottslig verksamhet vid exempelvis träning, tävling och övriga klubbarrangemang.

✓ tillämpa en marknadsmässig prissättning.

Skatter och golf

Det här är ett av totalt 25 kapitel i skriften Skatter och golf, som överskådligt beskriver skatte- och momsregler med koppling till golfverksamhet. Materialet har tagits fram för att i ett enkelt och lättillgängligt format beskriva bestämmelser och regelverk.

För övriga digitala kapitel, klicka här ➤

För hela skriften som PDF, klicka här ➤

Vid eventuella frågor, kontakta:

- Thomas Bergman

- Invalsfrågor, föreningsjuridik, avtal, skatter och försäkring. Handläggare Juridiska Nämnden.

- Tel: 08-622 15 12

- E-post: thomas.bergman@golf.se