Korttidsupplåtelse av idrottslokal

Golfbana, övningsområde, drivingrange och omklädningsrum är exempel på lokaler för idrottsutövning som kan korttidsupplåtas från GolfAB till golfklubben med 6 % moms. Här får du koll på reglerna.

Korttidsupplåtelse av lokaler och anläggningar för idrottsutövning

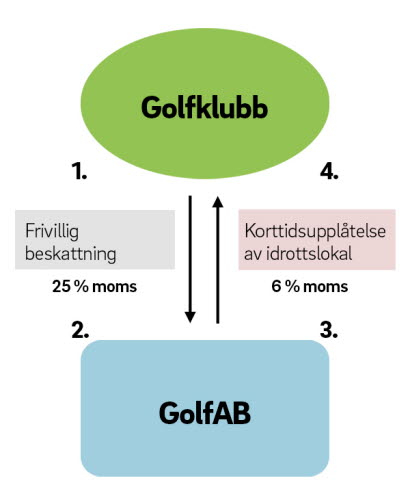

Det är viktigt att skilja på momspliktig korttidsupplåtelse av idrottslokal (6 %), momsfri fastighetsupplåtelse (0 %) och frivillig beskattning för uthyrning av fastighet (25 %).

Golfspel på en golfbana utgör en idrottstjänst som beskattas med 6 % moms. Då sker en momspliktig uthyrning av anläggningen för idrottsutövning, det vill säga korttidsupplåtelse av idrottslokal. Det leder till momsavdrag på kostnader kopplade till verksamheten.

Eftersom golfspel som tillhandahålls från en golfklubb är undantaget från inkomstskatt och moms kan inte golfklubben använda reglerna för korttidsupplåtelse av idrottslokal. I klartext innebär det att en golfklubb inte kan lägga moms på golfspel och därför inte heller kan göra avdrag för moms i denna del.

Däremot kan golfklubben bli frivilligt beskattad för uthyrning av golfbanan (25 %) till GolfAB som i sin tur upplåter golfspelet på golfbanan. Då är det inte fråga om korttidsupplåtelse utan hela dispositionsrätten till golfbanan överlåts från golfklubben till GolfAB på lång tid.

För att golfklubben ska kunna nyttja golfbanan för till exempel träning och tävling, måste golfklubben hyra tillbaka golfbanan från GolfAB enligt reglerna för korttidsupplåtelse (6 %).

Vad är korttidsupplåtelse?

Uthyrningstidens längd, hyresgästens möjlighet att fritt förfoga över lokalen, hyresvärdens närvaro och beräkningen av ersättningen påverkar bedömningen.

För momspliktig korttidsupplåtelse av idrottslokal krävs följande:

Det ska vara uthyrning av en lokal/anläggning för idrottsutövning

Lokalen/anläggningen ska användas för idrottsutövning

Det ska vara en korttidsupplåtelse – vilket innebär något annat än

momsfri fastighetsuthyrning

Gränsdragning

Skatteverket har i ett ställningstagande från från 2022 (2022-12-21, dnr: 8-2054466) kommenterat och exemplifierat reglerna för uthyrning av lokal och anläggning för idrottsutövning. Gränsdragningen mellan momsfri fastighetsuthyrning och momspliktig idrottstjänst avgörs bland annat av följande:

Uthyrningstidens längd

Hyresvärdens närvaro i lokalen

Beräkningen av ersättningen

Hyresgästens möjlighet att fritt förfoga över lokalen

Vid bedömning av uthyrningens längd är det helt avgörande att den anses som tillfällig och övergående för att undvika att det istället blir en momsfri fastighetsuthyrning. En återkommande uthyrning, till exempel en viss tid i veckan, talar för korttidsupplåtelse.

Men observera att en hyresgäst med en återkommande uthyrning kan anses ha en särställning i förhållande till övriga hyresgäster. Då är det inte längre korttidsuthyrning utan övergår till att bli momsfri fastighetsuthyrning där man får pröva om reglerna för frivillig beskattning kan tillämpas.

Om hyresgästen har personal som själv öppnar och låser lokalen samt städar kan det leda till momsfri fastighetsuthyrning eftersom det ger uttryck för att lokalen faktiskt hyrs i betydligt större utsträckning än endast några timmar i veckan.

I Skatteverkets ställningstagande från 2022 finns det ett exempel som rör golfverksamhet. Golfbanan används i genomsnitt tio timmar per vecka av golfklubben. Det finns dock inte någon klar gräns kring vad som gäller avseende antal timmar.

Beroende på övriga omständigheter som till exempel nycklar till anläggningen, ansvar för städning, reglering av ersättningen, kan antal timmar variera. Det finns till exempel ett förhandsbesked från Skatterättsnämnden (SRN dnr: 19-07/I) som uttalar att uthyrning av en idrottshall till ett aktiebolag 16 timmar per vecka utgör korttidsuthyrning med 6 % moms. Hallen skulle användas för gym- och idrottsverksamhet.

Tips!

Tänk på att golfklubben måste återhyra golfbanan vid till exempel organiserad träning och tävling i golfklubbens regi. För att undvika negativa momseffekter ska korttidsuthyrningen till golfklubben ske under begränsad tid. Skatteverket har uttalat tio timmar per vecka i genomsnitt under säsong som ett riktmärke. Det exakta timantalet kan variera med hänsyn till samtliga omständigheter.

Drivingrange

Spel på drivingrange jämställs med att utöva idrott, golfspel, på en idrottsanläggning oavsett om drivingrangen ligger i anslutning till en golfbana eller inte.

Om drivingrangen drivs i en momspliktig verksamhet (GolfAB) är det 6 % moms på den ersättning som utgår för att få nyttja drivingrangen, enligt reglerna för korttidsupplåtelse av idrottslokal.

Golfsimulator

Skatterättsnämnden har under 2022 i ett förhandsbesked (SRN dnr 11-22/I) bedömt att spel i golfsimulator omfattas av 6 % moms. Tjänsten avsåg tillträde till en anläggning där det gavs möjlighet till fysisk träning och aktivitet, i motsats till nöje och rekreation. Skatterättsnämnden bedömde att träningen i bolagets golfsimulator var jämförbar med träning på drivingrange.

Skatteverket skriver så här i sitt ställningstagande ”Tillfälle att utöva idrottslig verksamhet och tillträde till idrottsligt evenemang” från 2022 (2022-12-21, dnr: 8-2056195):

”En idrottsanläggning har särskilda anordningar eller särskild inredning som är avsedd för utövande av idrott eller fysisk träning. Skatteverket anser att särskilda lokaler eller anläggningar med simulatorer kan utgöra idrottsanläggningar.

Det gäller under förutsättning att den fysiska aktivitet som utövas med hjälp av simulatorn kan anses motsvara någon tränings- eller tävlingsaktivitet som utövas utan simulator och som utgör idrott eller fysisk träning.

Det innebär aktiviteten med simulatorn ska ge en motsvarande fysisk ansträngning genom motsvarande prestationsmoment.

Aktiviteten kan bestå av användning av verkliga redskap eller utrustning i en verklighetstrogen simulerad miljö.”

En golfsimulator på en golfanläggning torde uppfylla dessa krav, och ingår golfsimulatorn i en momspliktig verksamhet utgår 6 % moms för aktiviteten.

Två exempel korttidsupplåtelse

Vi väljer att i nedanstående exempel, och i ”Skatter och golf” i sin helhet, illustrera korttidsuthyrning enligt följande kriterier:

Golfklubbens återhyra baseras på max 10 timmar (per vecka i genomsnitt under säsong) i enlighet med Skatteverkets exempel i sitt ställningstagande från 2022.

Golfklubben har egen nyckel och får anses ha en särställning gentemot övriga golfspelare genom sin rätt att förboka anläggningen respektive hela banan.

Hyran är marknadsmässig och beräknas per timme.

Exempel 1:

1. Golfklubben hyr ut anläggningen stadigvarande till GolfAB som sköter drift och underhåll. Avtalet gäller för flera år. GolfAB använder anläggningen i sin momspliktiga golfverksamhet. Förutsättningarna för frivillig beskattning är uppfyllda och golfklubben kan faktura hyran till GolfAB med 25% moms. Golfklubben har avdragsrätt för moms på kostnader kopplade till den uthyrda anläggningen.

2. GolfAB upplåter anläggningen och säljer idrottstjänster; spelrättsavgifter (6 % moms) till golfklubbens medlemmar och greenfee (6 % moms) till gäster. GolfAB använder anläggningen i sin momspliktiga golfverksamhet med full skatteplikt och avdragsrätt för moms på kostnader.

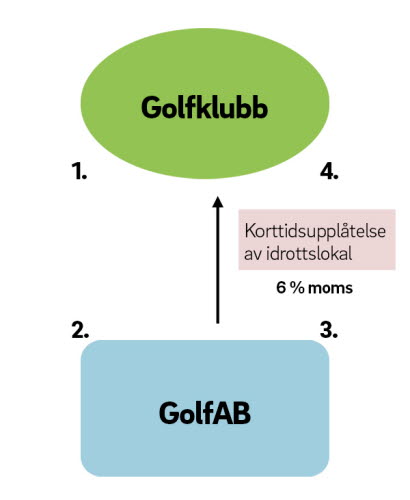

3. GolfAB upplåter idrottslokal på kort tid (korttidsupplåtelse) till golfklubben och fakturerar hyran med 6 % moms. GolfAB har alltid anställda på plats på anläggningen.

4. Golfklubben hyr tillbaka (återhyr) anläggningen för nyttjade timmar (max 10 timmar per vecka i genomsnitt) för träning, tävling och kurser som golfklubben anordnar. Avtalet gäller för flera år och en marknadsmässig hyra per timme erläggs.

Exempel 2:

1. Golfklubben hyr anläggningen för nyttjade timmar (max 10 timmar per vecka under säsong) för träning, tävling och kurser som golfklubben anordnar. Avtalet gäller flera år och en marknadsmässig hyra per timme erläggs.

2. GolfAB säljer idrottstjänster; spelrättsavgifter (6 % moms) till golfklubbens medlemmar och greenfee (6 % moms) till gäster. GolfAB använder anläggningen i sin momspliktiga golfverksamhet med full skatteplikt och avdragsrätt för moms på kostnader.

3. GolfAB upplåter idrottslokal på kort tid (korttidsupplåtelse) till golfklubben och fakturerar hyran med 6 % moms. GolfAB har alltid anställda på plats på anläggningen.

4. Golfklubbens moms på hyran (6 %) utgör en kostnad eftersom den inte är avdragsgill i golfklubbens allmännyttiga ideella verksamhet.

Skatter och golf

Det här är ett av totalt 25 kapitel i skriften Skatter och golf, som överskådligt beskriver skatte- och momsregler med koppling till golfverksamhet. Materialet har tagits fram för att i ett enkelt och lättillgängligt format beskriva bestämmelser och regelverk.

För övriga digitala kapitel, klicka här ➤

För hela skriften som PDF, klicka här ➤

Vid eventuella frågor, kontakta:

- Thomas Bergman

- Invalsfrågor, föreningsjuridik, avtal, skatter och försäkring. Handläggare Juridiska Nämnden.

- Tel: 08-622 15 12

- E-post: thomas.bergman@golf.se