Golfklubbens näringsverksamhet

Medlemsavgifter, kapitalinkomster, gåvor och bidrag är i huvudsak skattebefriade. Skattefriheten gäller även vissa näringsinkomster. Det ska vi nu titta närmare på.

När anses en golfklubb bedriva näringsverksamhet? En golfklubb bedriver i princip näringsverksamhet så fort en tjänst eller en vara tillhandahålls mot ersättning. Det kan röra sig om allt från inkomster från försäljning av peggar till golflektioner, sponsoravtal, camping, bed & breakfast, hotellövernattning och husvagnsuppställning.

Vissa av golfklubbens kvalificerade näringsinkomster kan undantas från beskattning.

Enligt huvudregeln är inkomst av näringsverksamhet skattepliktig men denna kan i vissa fall undantas från beskattning för allmännyttiga ideella föreningar.

Bedömningen av om en golfklubbs näringsinkomster är skattepliktiga eller om de kan undantas avgörs genom tillämpning av ett komplext regelverk som påverkas av flera olika faktorer.

Som exempel på faktorer kan nämnas vilken typ av inkomst det är fråga om, hur golfklubbens övriga verksamheter ser ut och omvärldsfaktorer som till exempel konkurrensfrågor.

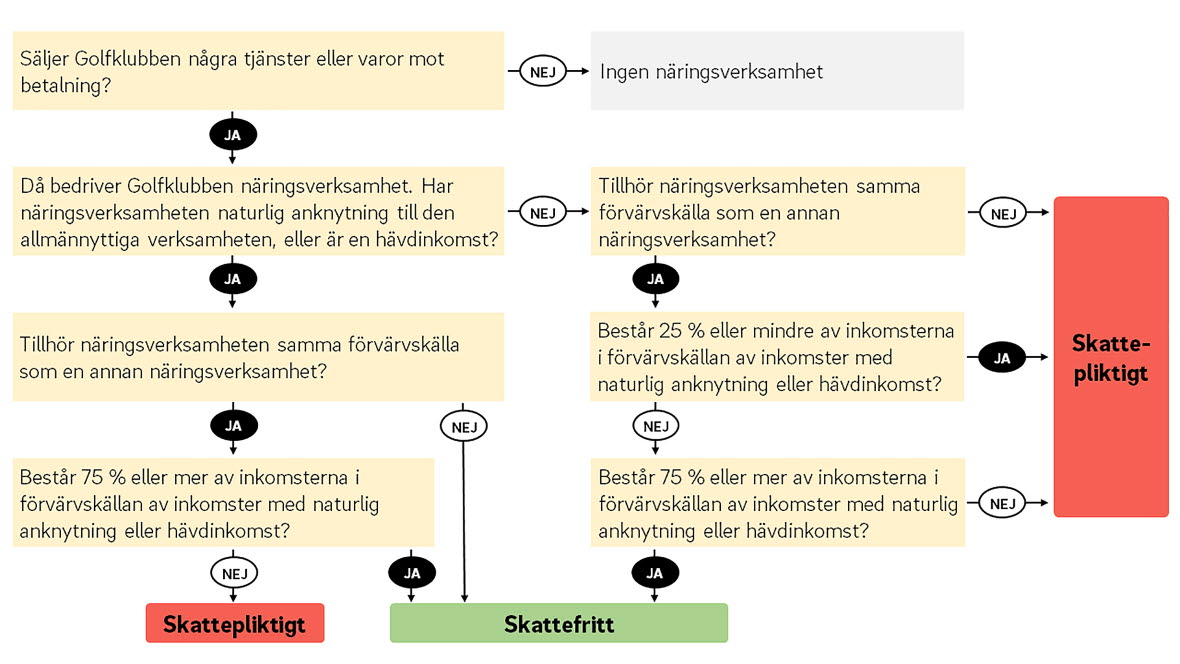

För att avgöra om en viss verksamhet är skattepliktig eller skattefri krävs god inblick i den grundläggande strukturen kring regelverket. Den kan kortfattat beskrivas på följande sätt:

Till att börja med måste man bestämma om den aktuella inkomsten kan klassas som inkomst av näringsverksamhet.

Därefter beslutas om inkomsten är av ett sådant slag att den:

kan klassas som en så kallad kvalificerad näringsinkomst som kan vara skattefri av egen kraft, eller

kan klassas som en okvalificerad näringsinkomst, det vill säga skattepliktig.

I nästa steg delas de olika verksamheterna in i olika förvärvskällor. De olika förvärvskällornas beskattning avgörs därefter vid tillämpning av den så kallade huvudsaklighetsbedömningen. Huvudsaklighetsbedömningen innebär att:

Om minst 75 % av alla näringsinkomster inom en förvärvskälla består av kvalificerade näringsinkomster blir alla näringsinkomster i förvärvskällan skattefria.

Om mindre än 75 % av alla näringsinkomster i förvärvskällan består av kvalificerade näringsinkomster blir alla näringsinkomster i förvärvskällan skattepliktiga.

Bedöms näringsinkomsten som inkomstskattefri efter en genomgång enligt ovan, så är den även momsfri. Det följer av att momsreglerna för allmännyttiga ideella föreningar i mervärdesskattelagen hänvisar till inkomstskattelagens regler.

Kvalificerad näringsinkomst (skattefri)

Inkomster från näringsverksamhet är i grunden alltid skattepliktiga. För allmännyttiga ideella föreningar, vilket ju golfklubbar oftast är, kan dock vissa näringsinkomster undantas från beskattning och bli skattefria.

Ingen golfklubb är den andra lik, det krävs alltid en bedömning i det enskilda fallet.

Detta gäller näringsinkomster som normalt sett kan klassas som kvalificerade, det vill säga som normalt sett är skattefria.

Det kan bland annat handla om inkomster med naturlig anknytning, hävdvunna inkomster och inkomster från upplåtelse av rättigheter med mera.

I sammanhanget är det viktigt att notera att den så kallade huvudsaklighetsbedömningen kan medföra att även dessa inkomster kan bli skattepliktiga.

- Näringsinkomster med naturlig anknytning

Med näringsinkomster med naturlig anknytning avses näringsinkomster som direkt härrör från en förenings allmännyttiga verksamhet som till exempel entréavgifter till tävlingar.

Även inkomster som härrör från försäljning som sker i syfte att öka intresset för föreningens verksamhet anses ha naturlig anknytning, till exempel försäljning av klubbmärken, muggar och böcker.

Kravet på naturlig anknytning är också uppfyllt om en kommersiell verksamhet har karaktär av service till medlemmarna. Exempel på detta är försäljning av förfriskningar i mindre skala i samband med tävlingar och mycket begränsad försäljning av idrottsartiklar i de egna klubblokalerna.

För golfklubben kan följande ges som exempel på när en inkomst utgör ett direkt led i det ideella arbetet/anses ha naturlig anknytning; spelrättsavgifter, greenfee, tävlingsavgifter, träningsavgifter, entréavgifter till idrottsevenemang, uthyrning av förvaringsskåp, golflektioner (även vid företagsgolf), startavgifter, avgifter för drivingrange, uthyrning av golfklubbor och golfbilar samt köavgifter.

En golfklubb kan ha inkomster från annan idrottslig verksamhet, till exempel tennis och padel. Även dessa inkomster kan anses ha naturlig anknytning. Andra inkomster som bedöms på samma sätt är viss uthyrning av fastighet och byggnad samt städavgifter som tas ut av medlemmarna.

Inkomster från en normalsorterad golfshop, restaurang och camping anses däremot inte ha naturlig anknytning (ej heller hävdinkomst).

- Hävdvunna finansieringskällor

Med hävdvunna finansieringskällor avses näringsverksamheter som av hävd använts för att finansiera ideellt arbete. I lagtexten anges det inte vad som klassas som hävd, utan man är hänvisad till tidigare lagtext och praxis från domstolar.

”Av hävd” innebär verksamhet som bedrivs av föreningar i allmänhet.

Som exempel på verksamheter som av hävd utnyttjats för att finansiera ideellt arbete nämns bingo, lotterier, anordnande av basarer och verksamhet som består i att föreningen upplåter reklamutrymme på klubbdräkter, i föreningens samlingslokaler, på företagsskyltar på golfbanan, i medlemstidningen, på hemsidan med mera.

Uppräkningen är inte fullständig och kanske inte heller överensstämmer fullt ut med verksamheten i er golfklubb. Men ett grundläggande krav för att en verksamhet ska kunna godtas som en hävdvunnen finansieringskälla är att den traditionellt sett har utnyttjats som en finansieringskälla bland föreningar i allmänhet och inte enbart av en enskild förening.

Det förekommer att en förening vill hänföra viss verksamhet till hävd enbart av det skälet att den egna föreningen bedrivit just denna verksamhet ett visst antal år. Det är alltså inte tillräckligt för att klassificera en näringsverksamhet som hävdvunnen.

Det gör att inkomster från till exempel gräsklippning av kommunens fotbollsplaner eller parker, camping och skötsel av skidspår inte med självklarhet kan räknas in här. Bedömning måste ske i det enskilda fallet.

- Rättighetsupplåtelse

Att upplåta rätten att använda organisationens namn, varumärke och logotyp kan vara en skattefri näringsverksamhet – förutsatt att dessa används i organisationens allmännyttiga ideella verksamhet.

Ersättning för rätten att tv-sända en tävling kan vara skattefri.

Det gäller även upplåtelse av rättighet att via tv och andra medier sända en ideell organisations allmännyttiga evenemang, eller rättighet att sälja programblad till en ideell organisations allmännyttiga evenemang via appar.

Upplåtelsen behöver inte göras till en annan allmännyttig organisation utan kan även göras till ett aktiebolag.

Okvalificerad näringsinkomst (skattepliktig)

Med okvalificerade näringsinkomster avses de näringsinkomster som normalt sett inte kan anses ha en naturlig anknytning till den allmännyttiga verksamheten, är hävdinkomster eller som är undantagna på annan grund – vilket därmed innebär att de normalt sett är skattepliktiga.

I sammanhanget är det viktigt att notera att den så kallade huvudsaklighetsbedömningen kan medföra att även dessa inkomster kan bli skattefria.

Nedan följer exempel på inkomster som normalt sett klassas som okvalificerade näringsinkomster med tillhörande redogörelse för hur inkomsterna bör hanteras ur ett momsmässigt perspektiv (om de inte blir skattefria vid en tillämpning av huvudsaklighetsbedömningen).

- Camping och uppställning av husvagn

Upplåtelse av campingplatser och motsvarande i campingverksamhet anses normalt sett inte ha någon koppling till golfverksamheten och bör därmed klassas som okvalificerad näringsverksamhet och är därmed även momspliktig.

Skattesatsen är 12 % som för hotellverksamhet. Däremot är upplåtelse av plats för enbart uppställning av husvagnar, såsom till exempel vinteruppställning, momspliktig med 25 % för golfklubben.

Golfklubben ska momsregistreras och redovisa moms när försäljningen ingår i momspliktig verksamhet.

- Fest och event

Restaurang- och festverksamhet anses normalt sett inte ha någon koppling till golfverksamheten och bör därmed klassas som okvalificerad näringsverksamhet. Verksamheterna är därmed normalt sett fullt ut inkomstskattepliktiga och golfklubben ska momsregistreras för verksamheten.

Den som bedriver restaurang- och serveringsverksamhet ska momsregistreras och redovisa 12 % moms på servering av mat och dryck (alkoholhaltiga drycker 25 %).

- Företagsgolf

I anslutning till det golfspel som sker kan servering av mat och dryck förekomma. Restaurangverksamhet anses normalt sett inte ha någon koppling till golfverksamheten och bör därmed klassas som okvalificerad näringsverksamhet. Verksamheterna är därmed normalt sett fullt ut inkomstskattepliktiga och golfklubben ska momsregistreras för verksamheten.

Restaurangverksamheten ska redovisa 12 % moms på servering av mat och 25 % på alkoholhaltiga drycker. Om verksamheten bedrivs av en fristående restauratör så faktureras lämpligen dessa tjänster från restauratören till köparen av tjänsten.

Om det i samband med företagsgolfen även tillhandahålls konferenstjänster gäller reglerna för konferensverksamhet.

- Golfshop

En golfshop anses normalt sett inte ha någon koppling till golfverksamheten och bör därmed klassas som okvalificerad näringsverksamhet. Verksamheten är därmed normalt sett fullt ut inkomstskattepliktig.

En golfklubb som driver en golfshop ska momsregistreras. Moms ska redovisas med aktuell skattesats. Det innebär 12 % på livsmedel som mat, godis och dryck och 25 % på övriga produkter.

- Gräsklippning

En golfklubb kan ha i uppdrag att klippa gräs på annans mark, till exempel kommunala fotbollsplaner eller gräsmattor.

Verksamheten anses normalt inte ha koppling till golfverksamheten och bör därmed klassas som okvalificerad näringsverksamhet. Den är därmed inkomstskattepliktig. Verksamheten är momspliktig och kräver momsregistrering. Skattesatsen för tjänsten är 25 %.

- Hotell och Bed & Breakfast

Inkomster från hotellverksamhet och ”Bed & Breakfast” anses normalt sett inte ha koppling till golfverksamheten och bör därmed klassas som okvalificerad näringsverksamhet och därmed inkomstskattepliktig och momspliktig.

Enligt Skatteverket krävs viss omfattning på verksamheten för att uthyrning av möblerade rum ska utgöra momspliktig rumsuthyrning i hotellrörelse. Om det inte är momspliktig rumsuthyrning i hotellrörelse är det fråga om skattefri uthyrning av fastighet. Det betyder att ingen moms får dras av på kostnader i denna del. Innehållet och syftet i verksamheten avgör bedömningen.

Skatteverket anser att två rekvisit ska vara uppfyllda för momspliktig uthyrning:

➤ uthyrningen avser tillhandahållande av tillfällig logi (normalt max 3 månader) och

➤ uthyrningen sker inom ramen för en hotellrörelse eller liknande verksamhet (marknadsförs till dygns- eller veckopris, alternativt att typiska tjänster för hotellrörelse tillhandahålls eller uthyrning sker på anläggning särskilt anpassad för ändamålet)..

Uthyrning av möblerade rum inom ”Bed & Breakfast” bör normalt ses som momspliktig rumsuthyrning enligt Skatteverket.

Verksamheten får inte vara av obetydlig omfattning. Uppfyller golfklubben kraven ska momsregistrering ske. Skattesatsen för övernattning på hotell och Bed & Breakfast är 12 %.

- Hyresinkomster

Inkomster från uthyrning av fastighet, till exempel golfbana och klubbhus är som huvudregel inkomstskattepliktiga i golfklubben.

En golfklubb kan bli frivilligt beskattad för moms vid uthyrning av golfbana, byggnad eller enskild lokal. Till exempel kan en golfklubb hyra ut golfbanan till momspliktig verksamhet i ett GolfAB, eller hyra ut lokaler till momspliktig restaurangverksamhet eller för momspliktig försäljning i shop på golfanläggningen. För regler om frivillig beskattning, se kapitel 9.

Reglerna är detaljerade och det går inte att frivilligt kliva ur momssystemet om man en gång valt att hyra ut med moms. I så fall krävs helt nya förutsättningar.

I de fall en golfklubb hyr ut golfbana och byggnader (som exemplevis klubbhus) till ett GolfAB är hela hyresinkomsten troligast inkomstskattepliktig. För hyresinkomster från byggnader (och i vissa väldigt särskilda fall även för hyresinkomster från golfbanor) finns det dock undantag från beskattning om användningen av byggnaden till mer än 50 % sker i allmännyttig verksamhet (se vidare kapitel 15).

Kom ihåg att även om hyresinkomsten är skattefri enligt nämnda undantag är inkomsten momspliktig om reglerna för frivillig beskattning för fastighetsupplåtelse tillämpas.

- Konferensverksamhet

Inkomster från konferensverksamhet anses normalt inte ha koppling till golfverksamheten och bör klassas som okvalificerad näringsverksamhet. Verksamheten blir därmed inkomstskattepliktig och momspliktig.

Vid tillhandahållande av ett konferensarrangemang kan det ingå olika delar. Normalt ingår konferensrum, teknisk utrustning och kringtjänster för att verksamheten ska ses som just konferensverksamhet i momshänseende.

Det utgår 25 % moms på själva konferensdelen. I den ingår även lunch samt kaffe och dryck under dagen. Däremot är det 12 % moms på logi, frukost och servering av mat efter själva konferensen, till exempel en middag eller bankett på kvällen. Se vidare kapitel 12.

- Ledningsfunktion, ekonomi, IT och administration på uppdrag av annan

Den här typen av tjänster, som utförs till en annan juridisk person, anses normalt inte ha någon koppling till den allmännyttiga verksamheten. Den bör därmed klassas som okvalificerad näringsverksamhet och blir då inkomstskattepliktig respektive momspliktig. För dessa tjänster ska golfklubben momsregistreras och redovisa moms med 25 %.

Det gäller till exempel en golfklubbs inkomst för upplåtelse av Golfens IT-system (GIT) till ett GolfAB.

- Restaurang, café och kiosk

Restaurang-, café- och kioskverksamhet bedrivs nästan uteslutande i sådan omfattning och med en sådan tillgänglighet att den endast i undantagsfall kan anses ha naturlig anknytning till det allmännyttiga ändamålet.

Verksamheterna bör därmed klassas som okvalificerad näringsverksamhet och blir då inkomstskattepliktig respektive momspliktig. Golfklubben ska momsregistreras för verksamheten.

Moms ska redovisas med aktuell skattesats, det vill säga 12 % på mat, dryck och serveringstjänster och 25 % på alkoholhaltiga drycker.

- Skogsavverkning

Inkomster från skogsavverkning anses normalt inte ha någon koppling till den allmännyttiga verksamheten. Den bör därmed klassas som okvalificerad näringsverksamhet och blir därför inkomstskattepliktig.

Golfklubben ska normalt momsregistreras för den här verksamheten. Försäljning av växande skog utan samband med att marken överlåts är momspliktigt och skattesatsen är 25 %. Detsamma gäller om försäljningen istället avser avverkningsrätt.

- Tomtrörelse

Avyttring av kapitaltillgångar är skattefri för allmännyttiga ideella föreningar. Eftersom fastigheter ur ett skattemässigt perspektiv klassas som en kapitaltillgång är även avyttring av en fastighet skattefri.

Kopplingen till klassningen som kapitaltillgång är avgörande. Om försäljningen i stället klassas som en tomtrörelse blir fastigheten att betrakta som en lagertillgång och då är avyttringen av fastigheten skattepliktig.

Försäljning av mark och fastighet är momsfri för golfklubben.

Om golfklubben avyttrar mark som är avsedd för bebyggelse och detta sker under yrkesmässiga förhållanden anses golfklubben vid en viss omfattning bedriva tomtrörelse.

En riktlinje för detta är när det sker mer än 15 försäljningar under en tioårsperiod. Den femtonde försäljningen klassas då som skattepliktig näringsverksamhet (enkel tomtrörelse).

Det finns även risk för så kallad kvalificerad tomtrörelse. Den utlöser beskattning redan vid den första försäljningen. Kvalificerad tomtrörelse innebär att någon bedriver näringsverksamhet som huvudsakligen avser avyttring av mark för bebyggelse från en fastighet som uppenbarligen har förvärvats för att ingå i yrkesmässig markförsäljning.

Det gäller till exempel när en fastighet köps av ett tomtbolag eller liknande (golfklubb), och förvärvet avser mark som är avsedd för bebyggelse.

Bestämmelsen tar främst sikte på tomtbolag eller liknande företag som exploaterar tomtmark. Enbart det förhållandet att ägaren till en fastighet är en juridisk person medför inte att eventuella tomtförsäljningar ska räknas till just kvalificerad tomtrörelse.

Den här typen av försäljning anses normalt inte ha någon koppling till den allmännyttiga verksamheten. Den bör därmed klassas som okvalificerad näringsverksamhet och blir då inkomstskattepliktig.

Försäljning av mark och fastighet är momsfri.

Tips!

Även om näringsverksamheten normalt sett inte undantas beskattning kan den bli undantagen skatteplikt vid tillämpning av huvudsaklighetsbedömningen (läs vidare nedan).

Huvudsaklighetsbedömning

75 %-regeln styr hur näringsinkomster inom samma förvärvskälla beskattas.

När det både finns näringsinkomster med naturlig anknytning och hävdvunna inkomster (kvalificerad näringsinkomst) och näringsinkomster utan sådan koppling (okvalificerad näringsinkomst) ska beskattningen avgöras genom en huvudsaklighetsbedömning.

Huvudsaklighetsbedömningen innebär att alla näringsinkomster inom en och samma så kallade förvärvskälla ska bedömas tillsammans.

Om mer än 75 % av inkomsterna inom en förvärvskälla utgörs av inkomster med naturlig anknytning eller hävdvunna inkomster (kvalificerad näringsverksamhet) ska inkomsterna inom förvärvskällan inte beskattas till någon del.

Om mindre än 75 % av förvärvskällan utgörs av inkomster med naturlig anknytning och hävdvunna inkomster (kvalificerad näringsverksamhet) ska alla inkomster i förvärvskällan beskattas.

Det finns ingen lagregel som ger svar på hur uppdelningen i förvärvskällor ska göras. Vid bedömning om två eller flera verksamheter bildar en eller flera förvärvskällor påverkar det om verksamheterna är likartade, bedrivs tillsammans, är beroende av varandra och/eller utförs av samma arbetskraft. Nedan får du några exempel.

Förvärvskälleindelning med exempel

Tidigare i kapitlet beskrevs på vilka grunder en näringsinkomst kan vara skattefri i en golfklubb. Där nämns bland annat att de olika verksamheterna delas upp i olika förvärvskällor. De olika förvärvskällornas beskattning avgörs sedan vid tillämpning av den så kallade huvudsaklighetsbedömningen.

Det är ingen enkel uppgift att överskådligt beskriva hur förvärvskälleindelningen fungerar, men nedan följer två exempel på hur man kan tänka.

- Exempel 1: Huvudsaklighetsbedömning – samma förvärvskälla

Verksamhet 1

Golflektioner till medlemmar, andra fysiska personer och företag mot ersättning (näringsverksamhet med naturlig anknytning, kvalificerad näringsverksamhet). Golflektionerna bokas och betalas för i golfshopen där tränaren även arbetar med att sälja golfartiklar.

Verksamhet 2

Golftränaren (anställd i golfklubben) driver shopen i vilken det, vid sidan om bokningarna av golflektioner, även säljs golfartiklar (okvalificerad näringsverksamhet).

● Verksamheterna bedrivs i viss mån tillsammans.

● Arbetet utförs av samma arbetskraft.

● Verksamheterna är i viss mån beroende av varandra.

● Verksamheterna är i viss mån likartade.

Verksamhet 1 och 2 skulle här eventuellt kunna ha sådan stark koppling till varandra att de anses höra till en och samma förvärvskälla. Beroende på hur inkomsterna från förvärvskällans verksamheter fördelas blir verksamheten antingen helt skattefri eller helt skattepliktig:

➤ Golflektioner 80 % av inkomsten & Golfshopen 20 % av inkomsten = Allt skattefritt

➤ Golflektioner 60 % av inkomsten & Golfshopen 40 % av inkomsten = Allt skattepliktigt

- Exempel 2: Huvudsaklighetsbedömning – separata förvärvskällor

Verksamhet 1

Golflektioner till medlemmar mot ersättning, tennis, padel, gym och annan idrottsverksamhet (näringsverksamhet med naturlig anknytning, kvalificerad näringsverksamhet).

Verksamhet 2

Hotell, bed & breakfast och restaurang, Omfattas i sig inte av något undantag (okvalificerad näringsverksamhet).

● Verksamheterna bedrivs ej tillsammans.

● Arbetet utförs i viss mån av samma arbetskraft.

● Verksamheterna är i viss mån beroende av varandra.

● Verksamheterna är inte likartade.

Verksamhet 1 och 2 har ingen stark koppling till varandra och hör därmed till olika/separata förvärvskällor. Inkomsterna från förvärvskällans verksamheter fördelar sig på följande sätt:

➤ Verksamhet 1

Aktiviteterna är av sådan art att de kan anses ha naturlig anknytning till det allmännyttiga ändamålet och tillhör inte samma förvärvskälla som aktiviteterna i verksamhet 2.

= Allt skattefritt

➤ Verksamhet 2

Verksamheterna är av sådan art att de inte kan anses ha naturlig anknytning eller vara en hävdinkomst och de tillhör inte samma förvärvskälla som aktiviteterna i verksamhet 1.

= Allt skattepliktigt

Lathund för näringsinkomster

För att en golfklubb ska tänka rätt kring näringsverksamhet, skattefrihet och skatteplikt behöver vissa frågor besvaras. Lathunden nedan kan hjälpa till i denna process.

Tips!

Om golfklubben endast har en liten momspliktig omsättning per år kan den fortsätta stå utanför momssystemet. Gränsen går vid 80 000 kronor ex. moms. I praktiken kan golfklubben fortsätta med momsfri omsättning upp till 100 000 kr, om skattesatsen på det som säljs är 25 %.

Skatter och golf

Det här är ett av totalt 25 kapitel i skriften Skatter och golf, som överskådligt beskriver skatte- och momsregler med koppling till golfverksamhet. Materialet har tagits fram för att i ett enkelt och lättillgängligt format beskriva bestämmelser och regelverk.

För övriga digitala kapitel, klicka här ➤

För hela skriften som PDF, klicka här ➤