Tjänster till och från shop och golfinstruktör

En golfklubb eller ett GolfAB kan både upplåta lokaler och tillhandahålla andra tjänster till en golfinstruktör (TränarAB). Så här säger skattereglerna om upplåtelse av lokaler och inköp av tjänster.

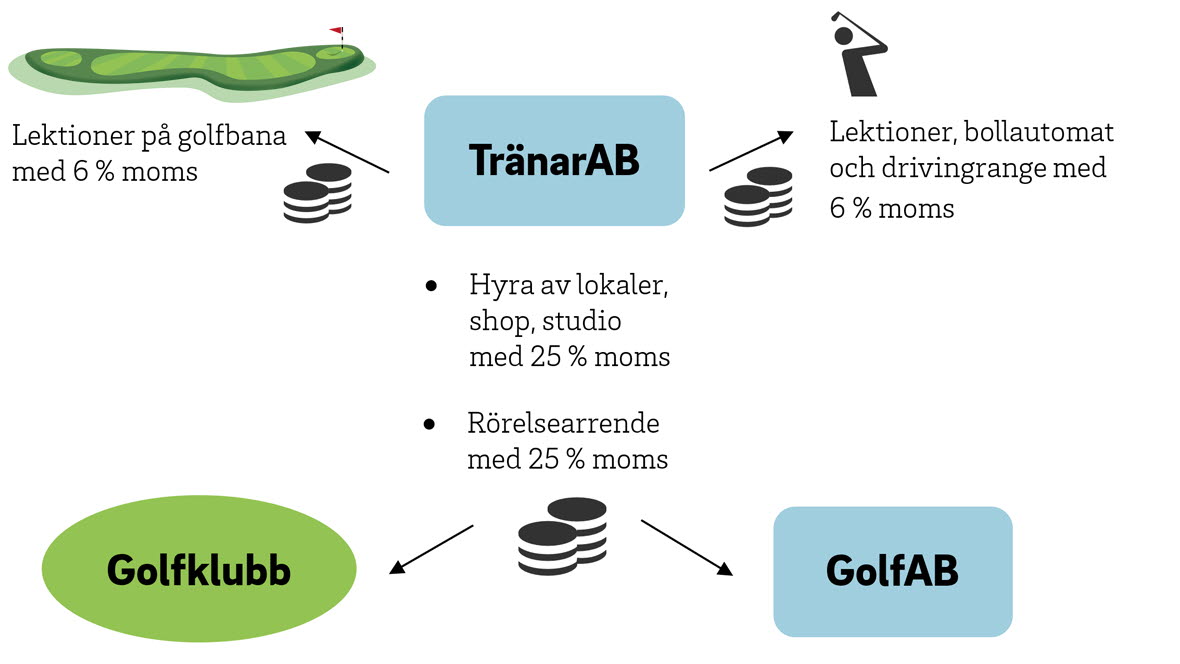

Om deltagarna själva betalar för träningen till TränarAB blir det 6 % moms.

Inkomster från försäljning av lektioner i studio, på golfbana, drivingrange och/eller andra övningsområden är idrottslig verksamhet med 6 % moms.

Det förutsätter att TränarAB säljer och utför sin tjänst direkt till den som deltar i aktiviteten. Det vill säga att medlemmen/golfspelaren faktureras direkt från TränarAB med 6 % moms.

Vem som är köpare och därmed deltar i aktiviteten spelar dock ingen roll. Det innebär att ett företag kan köpa in tjänsten för att anställda ska få möjlighet att träna.

Däremot blir momshanteringen en annan när TränarAB ska fakturera golfklubben/GolfAB för tränartjänster som ska erbjudas vidare till medlemmar/spelare vid till exempelvis gruppträning.

I sitt ställningstagande ”Tillfälle att utöva idrottslig verksamhet och tillträde till idrottsligt evenemang” från 2022 (2022-12-21, dnr: 8-2056195) uttalar Skatteverket att en tjänst som avser att ställa en tränare till förfogande utgör personaluthyrning.

I detta fall anses golfklubben, inte TränarAB, tillhandahålla gruppträning och vara den som direkt leder, utbildar, instruerar eller tränar personen, vilket innebär att TränarAB ska fakturera personaluthyrning med 25 % moms till golfklubben/GolfAB.

Gruppträningen finansierar golfklubben genom medlems- eller aktivitetsavgifter (utan moms) med inhyrd tränare från TränarAB.

Tips!

Byte av varor och tjänster mellan olika juridiska personer innebär ofta stora risker skatte- och momsmässigt. Undvik därför bytestransaktioner.

Skatter och golf

Det här är ett av totalt 25 kapitel i skriften Skatter och golf, som överskådligt beskriver skatte- och momsregler med koppling till golfverksamhet. Materialet har tagits fram för att i ett enkelt och lättillgängligt format beskriva bestämmelser och regelverk.

För övriga digitala kapitel, klicka här ➤

För hela skriften som PDF, klicka här ➤

Vid eventuella frågor, kontakta:

- Thomas Bergman

- Invalsfrågor, föreningsjuridik, avtal, skatter och försäkring. Handläggare Juridiska Nämnden.

- Tel: 08-622 15 12

- E-post: thomas.bergman@golf.se