Frivillig beskattning för fastighetsupplåtelser

En anledning till att vilja fakturera med moms är att kunna dra av moms på kostnader kopplade till anläggningen. Då är det viktigt att ha koll på skillnaden mellan frivillig beskattning för moms och momspliktig korttidsupplåtelse av idrottslokal.

Genom att fakturera hyran med 25 % moms blir den som upplåter en lokal/anläggning frivilligt beskattad. Det krävs inget särskilt registreringsförfarande hos Skatteverket. Däremot måste framför allt följande vara uppfyllt:

Lokalen/anläggningen hyrs ut för stadigvarande användning i en verksamhet som medför betalningsskyldighet för moms – det vill säga hyresgästen bedriver momspliktig verksamhet i lokalen/anläggningen.

Avsikten ska kunna styrkas hos både hyresvärd och hyresgäst. Hyresvärden styrker bland annat sin avsikt med ett hyresavtal med hyrestid över 1 år eller tillsvidare. Det är viktigt att avtalet efterlevs, det vill säga att hyra med moms faktureras enligt vad som är överenskommet i hyresavtalet.

Hyran ska vara mer än symbolisk. Vid hyresrabatt och hyresnedsättning är det viktigt att notera att hyra måste utgå för att reglerna om frivillig beskattning ska fungera.

Om hyresavtalet omfattar fem år och hyresnedsättning medges för ett år kan det jämföras med 20 % rabatt på hyran för hela avtalet, vilket kan vara marknadsmässigt och därmed i enlighet med reglerna för frivillig beskattning. Observera att fakturering av hyra måste ske för att frivillig beskattning överhuvudtaget ska aktualiseras.

Hyresvärden ska helt och hållet avhända sig dispositionsrätten till lokalen/anläggningen. Det betyder att hyresvärden inte själv kan använda lokalen/anläggningen efter det att uthyrningen påbörjats. Däremot kan flera hyresgäster disponera samma lokaler utan att det ska påverka möjligheten till frivillig beskattning. Det framgår av en dom från Högsta förvaltningsdomstolen (HFD 2023 ref. 24) och detta innebär att olika hyresgäster kan ha hyresavtal som innebär att ytor/lokaler samnyttjas. Möjligheten till frivillig beskattning ska inte påverkas av detta förhållande.

En effekt av att golfklubben hyr ut golfbanan med frivillig beskattning är att golfklubben inte längre kan sälja spelrättigheter till medlemmarna. Golfklubben disponerar nämligen inte över banan, annat än vid de tillfällen då golfklubben återhyr banan för medlemsaktiviteter enligt reglerna för korttidsupplåtelse av idrottslokal.

Skatteverket har i ett ställningstagande exemplifierat att korttidsupplåtelse kan ske med 10 timmar per vecka i genomsnitt under spelsäsong (se vidare kapitel 10).

Tänk på!

Hyresvärden kan ansvara för banskötseln och hyra ut golfbanan med frivillig beskattning genom att avhända sig dispositionsrätten till en hyresgäst som bedriver momspliktig verksamhet och i sin tur upplåter golfspel till anslutna spelare och allmänhet.

Hyresgästen betalar, utöver hyran med moms, för drift och skötsel av golfbanan till hyresvärden eller till den hyresvärden lämnat uppdraget.

Avtal om uthyrning av golfbanan och själva skötseln av golfbanan bör regleras tydligt. Hyresvärden kan inte skriva in i avtalet att denne eller X antal personer/företag har rätt att spela golf på golfbanan under säsong.

Ett sådant tillägg till avtalet innebär att det inte går att hyra ut golfanläggningen med frivillig beskattning eftersom hyresgästen då inte har exklusiv dispositionsrätt till golfanläggningen. Den exklusiva dispositionsrätten är en förutsättning för att momsreglerna för frivillig beskattning för fastighetsupplåtelse ska fungera.

Det är dock möjligt att flera hyresgäster samnyttjar lokaler/fastighet enligt Högsta förvaltningsdomstolen (HFD 2023 ref. 24). På en golfanläggning skulle den möjligheten t.ex. kunna nyttjas avseende vissa lokaler. Däremot förefaller det mindre troligt att själva golfbanan samtidigt upplåts till flera hyresgäster enligt reglerna för frivillig beskattning. Det skulle i så fall kunna leda till att golfspelet bedrivs av flera företag samtidigt.

Det är viktigt att hyresvärden avtalar med hyresgästen om villkoren för återhyra. Avtalet ska innehålla vilka personer som omfattas av spelrätt under säsong och omfattningen av hyresvärdens dispositionsrätt för egen tävlingsverksamhet samt ersättning för upplåtelsen. Se vidare kring bestämmelser för korttidsupplåtelse av idrottslokal i kapitel 10.

Den frivilliga beskattningen inträder den första dagen i den uthyrningsperiod som fakturan avser och tidigast den dag då hyresgästen tillträder lokalen/anläggningen. Fakturering måste ske inom sex månader från och med första dagen i den hyresperiod som fakturan avser. Detta för att frivillig beskattning ska gälla från och med hyresgästens tillträde.

Om en ny hyresgäst tillträder en lokal fortgår normalt den frivilliga beskattningen. Ett exempel på det skulle kunna vara att hyresavtalet för restaurangen tas över av en ny restauratör.

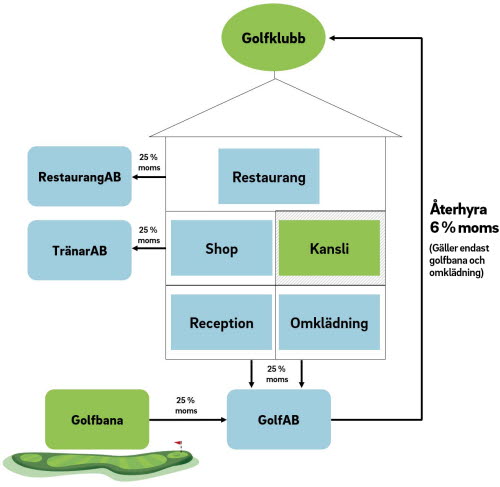

Exempel på frivillig beskattning (golfklubben äger både klubbhus och golfbana):

➤ Golfklubben hyr ut golfbana, övningsområden och drivingrange till GolfAB med frivillig beskattning, 25 % moms.

➤ Golfklubben hyr ut reception och omklädning till GolfAB med frivillig beskattning, 25 % moms.

➤ Kansliet nyttjas av golfklubben och hyrs inte ut med frivillig beskattning.

➤ Golfklubben återhyr golfbana och omklädning för sin idrottsliga verksamhet med 6 % moms, under förutsättning att villkoren för korttidsupplåtelse av idrottslokal är uppfyllda.

➤ Golfklubben hyr ut restauranglokalen till RestaurangAB med frivillig beskattning, 25 % moms.

➤ Golfklubben hyr ut shoplokalen till TränarAB med frivillig beskattning, 25 % moms.

Tips!

Mer om frivillig beskattning:

Reglerna om frivillig beskattning för uthyrning av fastighet är komplexa och ställer stora krav på hyresvärd och hyresgäst. Det finns mer information på Skatteverkets webbplats Rättslig vägledning.

Skatter och golf

Det här är ett av totalt 25 kapitel i skriften Skatter och golf, som överskådligt beskriver skatte- och momsregler med koppling till golfverksamhet. Materialet har tagits fram för att i ett enkelt och lättillgängligt format beskriva bestämmelser och regelverk.

För övriga digitala kapitel, klicka här ➤

För hela skriften som PDF, klicka här ➤

Vid eventuella frågor, kontakta:

- Thomas Bergman

- Invalsfrågor, föreningsjuridik, avtal, skatter och försäkring. Handläggare Juridiska Nämnden.

- Tel: 08-622 15 12

- E-post: thomas.bergman@golf.se