Gåvor till golfklubb och GolfAB

Det är möjligt för både golfklubb och GolfAB att ta emot gåvor. Här presenteras fyra situationer där gåvan kommer från olika typer av givare.

I varje situation är utgångspunkten att det rör sig om en faktisk gåva, det vill säga att:

givaren inte får någon motprestation från golfklubben/GolfAB i form av exempelvis reklamplats eller spelrätter och

förutsättningarna för gåva i övrigt är uppfyllda, dvs. att det rör sig om en förmögenhetsöverföring som lämnas frivilligt och med en gåvoavsikt.

Vidare är utgångspunkten att när givaren är ett aktiebolag så är det inte fråga om ett noterat aktiebolag utan om ett aktiebolag som ägs och drivs av privatpersoner (vad man typiskt sett brukar benämna fåmansaktiebolag).

Med gåva avses i första hand kontanta gåvor (om inget annat specifikt nämns nedan).

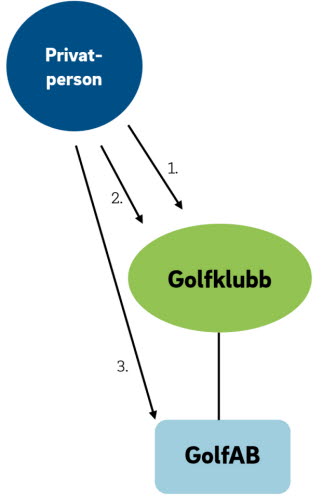

Givare är privatperson

Det föreligger ingen avdragsrätt för gåvan hos privatpersonen.

1. Gåva (i form av kontanter eller exempelvis en kyl, golfbil eller liknande) som går till den skattefria verksamheten i golfklubben utgör en skattefri gåva i golfklubben.

2. Gåva som går till den skattepliktiga verksamheten i golfklubben (exempelvis restaurangverksamhet) utgör en skattefri gåva i golfklubben.

3. Gåva som går till GolfAB utgör en skattefri gåva i GolfAB.

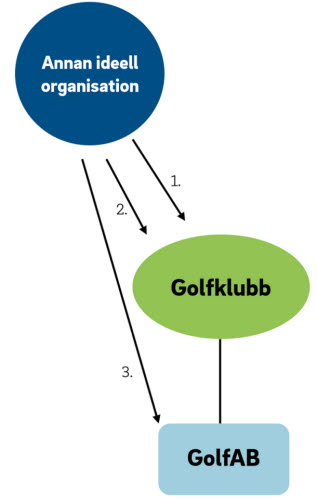

Givare är annan ideell organisation

Exempel på givare kan vara andra ideella föreningar och stiftelser. Det är inte ovanligt att det i en förenings stadgar sägs att en förenings eventuella överskott vid en nedläggning ska användas till att främja golfverksamhet, varpå en golfklubb/GolfAB tar emot ett dylikt överskott. Hos mottagaren hanteras medlen på samma sätt som en kontant gåva.

1. Gåva som går till den skattefria verksamheten i golfklubben utgör en skattefri gåva i golfklubben.

2. Gåva som går till den skattepliktiga verksamheten i golfklubben (exempelvis restaurangverksamhet) utgör en skattepliktig gåva eftersom den tillskjuts en skattepliktig verksamhet.

3. Gåva som går till GolfAB utgör en skattepliktig gåva eftersom den tillskjuts en skattepliktig verksamhet.

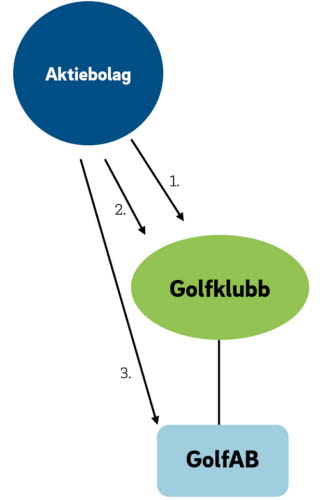

Givare är ett aktiebolag

Vid ”gåva” från aktiebolag anses ägaren till aktiebolaget först disponera gåvan innan den går till golfklubben/GolfAB, vilket innebär att ägaren till aktiebolaget blir beskattad för värdet av gåvan.

Detsamma gäller om aktiebolaget lämnar en gåva i annat än kontanter, som exempelvis en kyl, en golfbil eller liknande (varan). Lämnas gåvan i annat än kontanter blir aktiebolaget dessutom föremål för så kallad uttagsbeskattning, dvs. att aktiebolaget beskattas på samma sätt som om aktiebolaget sålt varan till ett värde som motsvarar varans marknadsvärde.

I vilken omfattning beskattning ska ske för en specifik ägare beror på flera olika parametrar och måste bedömas i varje enskilt fall. Gåvan är inte en avdragsgill kostnad i aktiebolaget.

1. Gåva som går till den skattefria verksamheten i golfklubben utgör en skattefri gåva i golfklubben.

2. Eftersom gåvan först anses disponerad av ägaren till aktiebolaget får gåvan till den skattepliktiga delen av golfklubben anses komma från ägaren. Skattekonsekvensen i golfklubben blir därmed densamma som när en privatperson ger en gåva, och bör anses vara en skattefri gåva för golfklubben.

3. Eftersom gåvan först anses disponerad av ägaren till aktiebolaget får gåvan till GolfAB anses komma från ägaren. Skattekonsekvensen i GolfAB blir därmed densamma som när en privatperson ger en gåva och bör anses vara ett skattefritt tillskott i GolfAB.

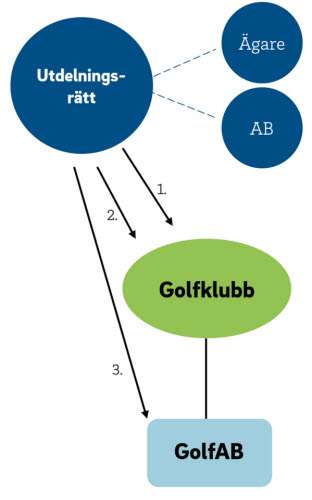

Gåva av rätt till utdelning i ett aktiebolag

Golfklubben och GolfAB har möjligheten att ta emot gåvor avseende aktieutdelningar från aktiebolag.

Aktieägare i ett aktiebolag kan ge bort sin rätt till utdelning i gåva till golfklubben eller GolfAB skattefritt. I stället för att aktiebolaget betalar ut utdelningen till aktieägaren och aktieägaren beskattar utdelningen, och därefter lämnar en penninggåva till golfklubben eller GolfAB, så erhåller golfklubben eller GolfAB hela beloppet som gåva.

1. Gåva av utdelningsrätt som går till den skattefria verksamheten i golfklubben utgör en skattefri gåva i golfklubben.

2. Gåva av utdelningsrätt som går till den skattepliktiga verksamheten (exempelvis restaurangverksamhet) i golfklubben utgör också en skattefri gåva. I det här fallet spelar det således inte någon roll i vilken verksamhet gåvan används. Gåvan av utdelningen ses som en kapitalinkomst, vilket är skattefritt i golfklubben oaktat var i verksamheten den används.

3. Gåva av utdelningsrätt som går till GolfAB blir skattepliktig så som en kapitalinkomst, dvs. den räknas in i resultatet som en skattepliktig kapitalinkomst.

För att aktieutdelningen ska bli skattefri för gåvogivaren måste man dock förhålla sig till ett antal steg:

Gåvogivaren bestämmer sig för att ge bort utdelningsrätten i gåva till någon av golfklubben/GolfAB innan bolagsstämman samt med vilket belopp.

Gåvogivaren upprättar ett gåvobrev, aktiebrev (som visar att man är ägare till aktierna som ger rätt till utdelning) samt en utdelningskupong (som visar hur mycket utdelning som lämnas på aktierna). Gåvobrevet måste vara undertecknat innan bolagsstämman beslutar om utdelning.

Bolagsstämman fattar sedan beslut om utdelning till golfklubben/GolfAB. Det ska av stämmoprotokollet framgå att det avser golfklubben/GolfAB.

Gåvobrevet, aktiebrevet samt utdelningskupongen skickas till golfklubben/GolfAB.

Pengarna måste betalas ut direkt till golfklubben/GolfAB, dvs. pengarna får inte betalas ut till aktieägaren som någon mellanhand.

En gåva av utdelningsrätt innebär inte att aktieägarens så kallade sparade utdelningsutrymme påverkas.