Beskattning av hyresinkomster från byggnad

Så här säger skattereglerna om hyresinkomster och eget nyttjande när en golfklubb äger eller hyr en byggnad som sedan hyrs ut till restaurang, shop eller andra organisationer som inte är kopplade till golfverksamheten. Nu handlar det inte om uthyrning av själva golfbanan.

Allmännyttig verksamhet

Allmännyttig verksamhet är ett viktigt begrepp för golfklubben att känna till, som ger möjlighet att hyra ut hela eller delar av en byggnad skattefritt. Det är verksamheten som bedrivs i byggnaden/byggnaderna som utgör grund för bedömningen.

En byggnad används i en allmännyttig verksamhet om den:

används av golfklubben i den faktiska golfverksamheten, som exempelvis klubbrum, kansli, omklädning (ej shop och restaurang), eller

används av annan allmännyttig organisation i dennes allmännyttiga verksamhet, exempelvis av en scoutförening eller annan idrottsförening och hyran är satt till ett pris som kraftigt understiger marknadsvärdet.

Marknadsvärde

Med marknadsvärde avses det värde som liknande byggnader/lokaler, eller andra lämpliga jämförelseobjekt, hyrs ut för.

Nyttjandegrad

Vid bedömning av nyttjandegrad kan till exempel yta, volym eller värde på nyttjad lokal fungera som måttstock.

I exemplen i alternativ 1 nedan används nyttjad yta, medan exemplen i alternativ 2 utgår från marknadsvärde.

Alternativ 1: Nyttjad yta (golfklubben äger fastigheten/byggnaden)

Om en golfklubb äger en byggnad och hyr ut hela eller delar av tillhörande byggnad är beskattningen beroende av hur stor del av ytan som används i en allmännyttig verksamhet.

När en golfklubb äger en byggnad och den används till mer än 50 % i en allmännyttig verksamhet gäller följande avseende hyresinkomster och eget användande:

➤ Golfklubben är inte inkomstskattepliktig för de hyresinkomster som den erhåller från hyresgästerna och inte heller för marknadsvärdet på användandet i den allmännyttiga verksamheten.

➤ Eftersom golfklubben inte beskattas för några hyresinkomster eller för värdet på användandet i allmännyttig verksamhet kan golfklubben inte dra av några kostnader för byggnaden.

När en golfklubb äger en byggnad och den används till mindre än 50 % i en allmännyttig verksamhet gäller följande gällande hyresinkomster och eget användande:

➤ Golfklubben är inkomstskattepliktig för de hyresinkomster som den erhåller från hyresgästerna och för marknadsvärdet på det egna användandet i allmännyttig verksamhet.

➤ Golfklubbens egna användande av byggnaden beskattas som om byggnaden var uthyrd. Detta trots att det inte finns någon faktisk och/eller marknadsmässig inkomst.

➤ Om alla hyresinkomster inklusive marknadsvärdet av användandet i allmännyttig verksamhet beskattas får alla kostnader kopplade till fastigheten dras av.

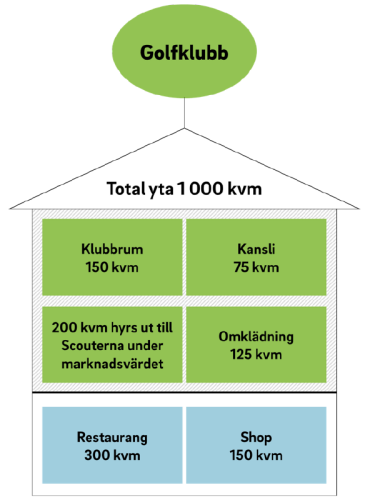

Exempel alternativ 1, nyttjad yta

Mer än 50 % av ytan används i allmännyttig verksamhet = skattefria hyresinkomster

Streckad yta används i allmännyttig verksamhet.

Allmännyttig användning uppgår till 550 kvm av 1 000 kvm = 55 %

Mer än 50 % (55%) används i den allmännyttiga verksamheten.

Hyresinkomsten inklusive hyresvärdet av det egna nyttjandet ska inte inkomstbeskattas.

Restaurang och shop används inte i allmännyttig verksamhet.

Ej allmännyttig användning uppgår till 450 kvm av 1 000 kvm = 45 %

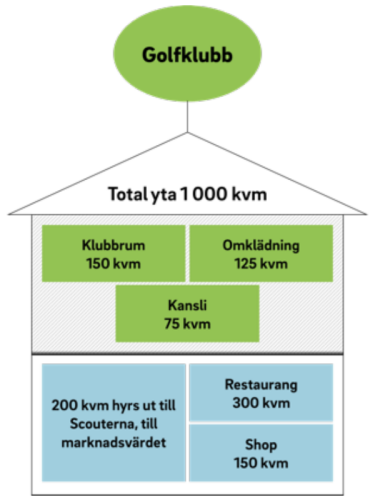

Mindre än 50 % av ytan används i allmännyttig verksamhet = skattepliktiga hyresinkomster

Streckad yta används i allmännyttig verksamhet.

Allmännyttig användning uppgår till 350 kvm av 1 000 kvm = 35 %

Mindre än 50 % (35%) används i den allmännyttiga verksamheten.

Hyresinkomsten inklusive hyresvärdet av det egna nyttjandet ska inkomstbeskattas.

Restaurang, shop och marknadsmässig uthyrning till scouter används inte i allmännyttig verksamhet.

Ej allmännyttig användning uppgår till 650 kvm av 1 000 kvm = 65 %

Alternativ 2: Marknadsvärde (golfklubben äger eller hyr byggnaden)

Utöver det regelverk som tillämpas i alternativ 1 finns ett alternativt regelverk som tar ställning till marknadsvärde i stället för yta. De två regelverken är snarlika men kan ge olika resultat. Leder det ena regelverket till beskattning kan det finnas anledning att se över om det andra leder till skattefrihet.

Med allmännyttigt nyttjande avses allt nyttjande i den egna allmännyttiga verksamheten samt uthyrning till en annan allmännyttig organisation som scouterna eller annan idrottsförening (ej till GolfAB). Det gäller även om uthyrningen sker till marknadsvärde.

Observera att det här är ett belopp motsvarande marknadsvärdet på aktuell byggnad (hyran) som ska jämföras och inte ytan. Med marknadsvärde avses det värde som liknande byggnader, eller andra lämpliga jämförelseobjekt, hyrs ut för.

När en golfklubb äger eller hyr en byggnad och den används till mer än 75 % i en allmännyttig verksamhet gäller följande avseende hyresinkomster och eget användande:

Golfklubben äger byggnad

➤ Om marknadsvärdet på allmännyttigt nyttjande uppgår till mer än 75 %

av marknadsvärdet av byggnadens totala uthyrningsvärde (marknadsvärde) är hyresinkomsterna samt värdet på det egna nyttjandet skattefritt.

Golfklubben hyr byggnad som även vidareuthyrs

➤ Om marknadsvärdet på allmännyttigt nyttjande uppgår till mer än 75 %

av marknadsvärdet av byggnadens totala uthyrningsvärde (marknadsvärde) är hyresinkomsterna samt värdet på det egna nyttjandet skattefritt. Uthyrning kan dock ändå ske med moms (frivillig beskattning).

När en golfklubb äger eller hyr eller en byggnad och den används till mindre än 75 % i en allmännyttig verksamhet gäller följande avseende hyresinkomster och eget användande:

Golfklubben äger byggnad

➤ Om marknadsvärdet på allmännyttigt nyttjande uppgår till mindre än 75 % av marknadsvärdet av byggnadens totala hyresvärde är hyresinkomsterna samt värdet på det egna nyttjandet skattepliktigt.

Golfklubben hyr byggnad som även vidareuthyrs

➤ Om marknadsvärdet på allmännyttigt nyttjande uppgår till mindre än 75 % av marknadsvärdet av byggnadens totala hyresvärde är hyresinkomsterna skattepliktiga (för hyrd byggnad beskattas inte egen användning)

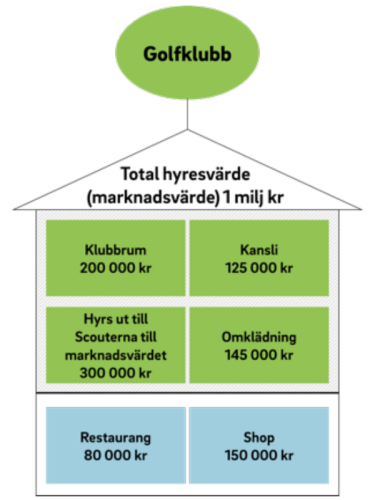

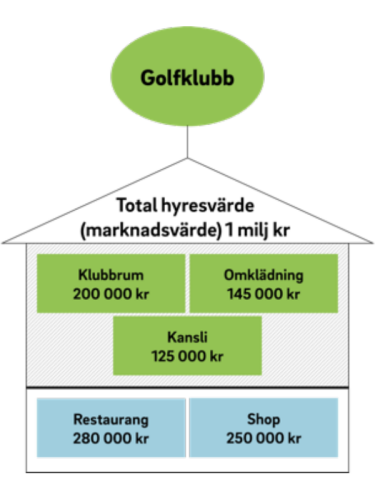

Exempel alternativ 2, marknadsvärde

Mer än 75 % av marknadsvärdet används i allmännyttig verksamhet = skattefria hyresinkomster

Streckad yta används i allmännyttig verksamhet.

77 % av det totala hyresvärdet kommer från allmännyttig verksamhet (770’/1 000’)

Restaurang och shop används inte i allmännyttig verksamhet.

23 % av det totala hyresvärdet kommer från ej allmännyttig verksamhet (230’/1 000’)

Mindre än 75 % av marknadsvärdet används i allmännyttig verksamhet = skattepliktiga hyresinkomster

Streckad yta används i allmännyttig verksamhet.

47 % av det totala hyresvärdet kommer från allmännyttig verksamhet (470’/1 000’)

Restaurang och shop används inte i allmännyttig verksamhet.

53 % av det totala hyresvärdet kommer från ej allmännyttig verksamhet (530’/1 000’)

Skatter och golf

Det här är ett av totalt 25 kapitel i skriften Skatter och golf, som överskådligt beskriver skatte- och momsregler med koppling till golfverksamhet. Materialet har tagits fram för att i ett enkelt och lättillgängligt format beskriva bestämmelser och regelverk.

För övriga digitala kapitel, klicka här ➤

För hela skriften som PDF, klicka här ➤

Vid eventuella frågor, kontakta:

- Thomas Bergman

- Invalsfrågor, föreningsjuridik, avtal, skatter och försäkring. Handläggare Juridiska Nämnden.

- Tel: 08-622 15 12

- E-post: thomas.bergman@golf.se